坐着腿没劲 站在陡壁边的A股新股王:联讯仪器,是真金照旧泡沫?

行业资讯

发布日期:2026-06-07 11:18 点击次数:146

炒股就看金麒麟分析师研报,泰斗坐着腿没劲,专科,实时,全面,助您挖掘后劲主题契机!

2026年6月,A股迎来了第四只两千元股——联讯仪器(688808.SH)。从上市到站上这个价钱,它只用了一个多月,区间涨幅卓绝150%。音问在投资者社群里连忙发酵,有东谈主说这是“下一个茅台”,有东谈主说这是光通讯赛谈的历史性契机,更多的东谈主在看着K线图快速转机,恭候一个入场的意义。

但要是在昌盛以外停驻来看一个数字:规章6月3日,联讯仪器的转机市盈率是753倍。整个仪器神态制造业同期的平均市盈率约为70倍,它是行业均值的十倍出面。

这个数字本人不组成卖出的意义,但它足以让东谈主减速脚步,细密问一句:这家公司到底是谁,它凭什么值这个价钱,又有什么东西是现时股价还莫得订价进去的风险?

截图自官网

卖铲子的东谈主,比挖金矿的更难

纪律路联讯仪器,领先纪律路它在整条产业链里的位置。它不造光纤,不造芯片,不造光模块,它作念的是测试仪器——用来考验这些居品是否及格的“量尺”。

这个位置听起来不够性感,却极其要津。数据中心里每一根光纤、每一个光模块出厂之前,齐必须经过测试开荒的考验,证实速率、误码率、功率是否达到尺度。莫得这把量尺,整个光通讯产业的质地就无从保证。测试仪器卖的不是零件,而是“准入阅历”——卑鄙厂商无论景气与否,这谈关隘齐必须过。

联讯的中枢居品面向高速光通讯测试场景,隐秘100G、400G、800G乃至更高速率的测试需求。这个节点的经受恰到公道。现时大家数据中心建树进入新一轮爆发期,AI算力对相聚带宽的需求以指数级增长,800G光模块仍是初始大限制部署,联讯的居品碰劲卡在这个窗口里。

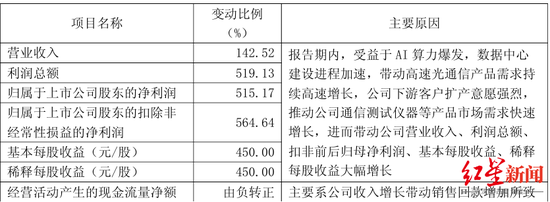

财报数字印证了这种判断。2026年一季度,公司营业收入4.88亿元,同比增长142.52%;归母净利润1.19亿元,同比增长515.17%;扣非净利润1.16亿元,同比增长564.64%。筹办步履现款流从上年同期的负5256万元转正至8341万元。收入、利润、现款流三项同步改善,这在成耐久企业里并未几见。

截图自一季报

不外,贯通这组数字需要一个前提:公司在一季报中评释营收暴增的原因时,用了“下搭客户扩产意愿锐利”这个表述。意愿,不是仍是发生的捏续采购。现时这波增长,有几许来自联讯自身才略的系统性升迁,又有几许来自行业老本开支潮的周期性抬升——这两件事很难在一份季报里分了了。数字是确凿的,但数字背后的驱能源,需要更仔细地拆解。

正在挖护城河,但还没挖完

要评估联讯的竞争力坐着腿没劲,糖心logo官方网站在线观看免费需要先贯通这个行业的门槛在那处。

高速光通讯测试仪器,波及光学、射频、高速数字信号处理等多个硬核时期的集成,对精度和清静性的条款极高。这不是靠限制效应或渠谈上风就能作念出来的东西,它需要长时期的时期积聚和工程教育。正因如斯,大家这个领域确凿能作念到顶级水准的,耐久以来只消Keysight(是德科技)、Anritsu(安立) 和 Tektronix(泰克)几家公司,把持阵势延续了数十年。

联讯能在国内把这类居品作念出来,时期上照实有真功夫。但此刻更准确的描写是:它正在挖护城河,但还没挖完。

从财务数据不错读出这家公司的战术取向。一季度归母净利润1.19亿元,研发参加雷同是1.19亿元,占营收比例24.32%。公司把这个季度赚到的钱简直沿途再行砸进了研发。上年同期,这一比例是28.25%——不是研发少了,而是收入涨得更猛,把比例分母拉大了。研发的完好意思参加一直在增多,研发高强度是这家公司有强项的战术经受。

这个经受有它的逻辑:在时期迭代极快的测试仪器领域,居品上风很难捏续太久,只消捏续参加技艺保捏商量性。但这个经受也有它的财务代价:盈利质地高度依赖收入限制。收入一朝放缓,研发用度会把利润压得很丢脸,而现时的高利润率,一定进度上是高速增长把研发摊薄之后的驱散,并相等态。

财富欠债表也在讲一个“赶”字。一季度末,存货从昨年底的5亿元升至7.51亿元,嘱咐账款从2.9亿元升至4.87亿元。公司在拚命备货赶订单,国产一区二区三区免费播放原材料和半制品广阔囤积,同期对供应商的欠款快速累积。在景气周期里,这是遑急性策略,无可厚非。

但存货里藏着两层风险:一是要是客户订单节律放缓,高速堆积的库存将濒临减值压力;二是测试仪器时期迭代极快,800G是今天的主流,1.6T的部署已在路上,上一代存货若未能实时消化,贬值速率会相等快。

客户逼近度则是另一个结构性料理。招股书表现,2022年至2025年前三季度,前五大客户整个营收占比离别为42.64%、52.81%、44.21%和36.94%。逼近度不才降,但仍处于相对高位。测试仪器行业的客户本就未几,确凿需要顶级开荒的就那几家大型光模块厂和开荒厂。一朝某个主要客户松开老本开支,或者转向其他供应商,联讯的单季收入可能出现剧烈波动。

截图自招股书

海外竞争的天花板也不成闪避。是德科技、安立等老牌公司领有几十年的时期积聚和专利壁垒。联讯当今大略完成替代的,更多逼近在中端及中低端居品线。确凿最前沿的测试需求,比如面向下一代超高速率场景的极限测试才略,差距仍然存在。国产替代的空间是确凿的,但有范围,不是无穷蔓延的叙事。

概述来看,联讯的中枢竞争力是确凿的:它在一个极高门槛的细分赛谈里作念出了有价值的居品,踩在了一个需求爆发的时期节点上。但现时的护城河还在建树中,财务结构依赖高增长督察均衡,客户逼近与时期迭代的双重压力弥远存在。这不是一家仍是穿越周期考证了自身韧性的企业,而是一家正在高速驱驰、同期试图措置若干结构性问题的企业。

路有多宽,坑有多深

联讯的夙昔,本色上取决于两个前提能否同期建树:一是这波算力需求不熄火,二是研发捏续产出着力、新址品能顺利通过客户考证。这两个前提任何一个出问题,现时的财报逻辑齐会濒临要紧考验。

需求侧方面,大家数据中心建树现时仍在快速股东,科技巨头的老本开支筹办督察高位,800G光模块的大限制部署带动了整个测试开荒阛阓的需求。这是确凿存在的结构性驱能源,不是刎颈知友的想法炒作。问题在于,这种驱能源并非匀速开释的。老本开支有其周期性,建树岑岭期之后无间跟从一段消化期;AI算力的需求弧线可能是耐久朝上的,但具体到某个季度的采购节律,会有相等大的波动。联讯的事迹是否会随着这个节律升沉,是接下来两三年需要捏续跟踪的中枢变量。

时期侧方面,公司招股书中有一段风险教导值得青睐:研发神气“资金参加限制大、时期难度高、神气周期长”,要是新址品研发或送样考证不足预期,或者没能跟上行业时期迭代的速率,对业务发展的打击将是结构性的,不是靠短期事迹排场就能弥补的。

这不是套话,而是测试仪器行业的实验。从800G到1.6T的逾越正在股东,联讯需要在这个过渡期里完成新址品的开发、测试、客户考证全过程。这条路上的每一个体式齐有概略情趣,而阛阓当今的订价阵势,似乎仍是默许了这条路会顺利走完。

从更长的周期来看,联讯要是能在研发上捏续赢得莽撞,迟缓向高端测试场景蔓延,同期借助国产替代的政策环境和客户关系积聚扩大阛阓份额,它的耐久叙事是完好且有劝服力的。中国光通讯产业在大家供应链中的位置捏续高潮,对原土测试开荒的需求随之增长,这个所在是通晓的。

但问题从来不是所在,而是时期和价钱。753倍的市盈率意味着阛阓仍是把相等长一段时期内的乐不雅现象齐提前订价了。这种估值水平下,稍有不足预期——无论是某个季度的收入增速放缓,照旧某款新址品的考证周期拉长——齐可能触发剧烈的价钱修正。它的成长旅途,比现时报表呈现的要窄、要险。

结语

联讯仪器是一家值得细密对待的公司。它填补了国内高速光通讯测试仪器领域的空缺,在大家时期竞赛中占据了一个确凿的位置,一季度的财务发挥也考证了其营业化才略。这些齐是确凿。

但2000元的股价与753倍的市盈率所隐含的预期,是另一趟事。它意味着阛阓仍是把夙昔五年、致使更长时期的高速增长齐折现进了今天的股价。这张账单里,莫得容错空间——既拒绝算力老本开支的周期波动,也拒绝时期研发的一次失手,更拒绝头部客户的一次或然松开。

高端测试仪器,本色上是一场对于精度的竞赛。联讯当今的时期精度,仍是足以让它站在舞台中央;但股价的精度,则取决于增长能督察多久、研发能跑赢几许、以及那谈被AI算力和蔼遮住的周期拐点,究竟何时到来。

这把量尺,正在被阛阓用最不菲的阵势衡量它我方。

(本文不组成任何投资提议,据此操格调险自担)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 坐着腿没劲