男男(H)肉视频 龙丰集团港股IPO:营收近年大增却终年现款透支 家眷高度控股近年高额分成 上市募资部分用于偿还贷款

行业资讯

发布日期:2026-06-07 12:37 点击次数:70

炒股就看金麒麟分析师研报男男(H)肉视频,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司照看院/港市多维镜

作家:喜乐

2026年5月,香港原土好意思妆保健药品连锁品牌龙丰集团认真启动民众发售,并将于6月5日在港交所主板上市。依托香港腹地消费客流回暖,公司近三年营收与毛利率稳步抬升,在香港细分零卖赛谈稳居行业前哨,全渠谈布局与多品类供应链构筑起基础竞争壁垒。但亮眼谋略数据之下,100%家眷实控、上市前突击大额分成、终年依靠银行透支维系盘活、无基石认购等一系列问题,令本次港股上市争议重重。

依托深耕香港原土多年的线下门店布局,龙丰集团在香港好意思妆、保健品及处方药零卖领域酿成踏实行业地位。字据弗若斯特沙利文贵府,按2025财政年度零卖销售额计,公司是香港第三大好意思妆、保健及药品零卖商,商场份额5.8%;按药品零卖额计,更是香港最大的药品零卖商,商场份额5.2%。

事迹层面公司受益香港客流回暖兑现联贯高增,2023至2025财年营收自10.9亿港元增长至24.6亿港元,三年复合增速达50.0%;2026财年前八个月营收20.4亿港元,同比增长35%,增速有所放缓。

毛利率方面,公司采购领域抓续扩容带来议价上风男男(H)肉视频,毛利率从2023年24.9%稳步抬升至2025年31.6%,2026财年前八个月小幅回落至30.9%,全体仍守护高位。

利润端公司顺利扭亏,2023财年亏空0.3亿港元,2024财年归母净利润1.4亿港元,2025财年进一步升至1.7亿港元,同比增长17.9%;2026财年前八个月净利润1.5亿港元,同比大增86%。不外受门店房钱、东谈主工及销售用度抓续拖累,高毛利率没能顺畅革新为净利润,2025财年净利率仅6.9%,2026财年前八个月小幅抬升至7.3%,盈利革新效果偏弱。

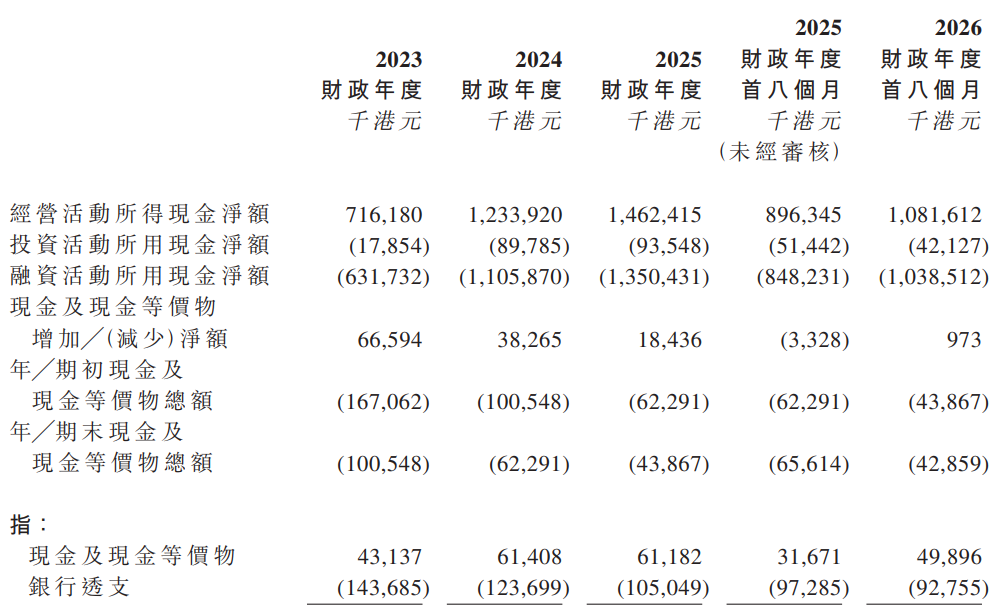

从资金基本面来看,公司现款流与现款储备的隐患最为凸起,终年依靠银行透支守护宽广谋略。2023-2025财年及2026财年前八个月,公司手抓现款及等价物区别为4.3亿港元、6.1亿港元、6.1亿港元、5.0亿港元,但同时银行透支余额高达14.4亿港元、12.4亿港元、10.5亿港元、9.3亿港元,各期末现款无法粉饰透支欠债。

谋略行为现款流虽逐年走高,但融资端现款终年大额净流出:三年谋略净流入从7.2亿港元、12.3亿港元、14.6亿港元,同时融资净流出区别达6.3亿港元、11.1亿港元、13.5亿港元,分成、银行本息兑付抓续吞并谋略回款。2026财年前八个月事营回款抬至10.8亿港元,丰满的继牳2+理伦片+在线观看融资开支同步走高至10.4亿港元,当期现款仅微增97.3万港元。即便主业造血智力晋升,刚性分成与偿债开销抓续浮滥现款,企业无法留存自有流动资金,谋略盘活高度依赖银行信贷滚动。

现款吃紧的底色之上,公司的家眷纵面容色则显得相配刺目。龙丰是典型的家眷独资企业——从1992年创立到这次IPO,未进行外部股权融资,完全依靠独创东谈主谢少海家眷的自有资金及银行贷款滚动发展。上市后,家眷仍将通过TTK Holding抓有公司75%的竣工控股。

家眷企业的措置特征在公司两项重要操作中暴露无遗:上市前夜大额突击分成,重叠募资偿还银行贷款的反常资金霸术。

分成层面,2023年旗下龙诚创建向激动派发股息1300万港元,2025财年旗下三家附庸公司累计派发股息2.55亿港元,2026年2月、5月再度共计派息1.53亿港元。而2026年2月、5月母公司先后宣告两笔分成,共计1.53亿港元,寥落之处在于该部分股息并未履行现款兑付,而是通过冲抵集团应收关联款项的步地完成结算。全周期万般分成累计近4.21亿港元,大额收益最终尽数流向实控东谈主家眷。

问题在于:一家账面现款长久处于净透支情状、2024-2025财年融资开支超5000万港元、钞票欠债率高达96.6%的企业,宽广谋略高度依赖银行举债,自己莫得敷裕现款补助大领域分成。2026年两笔分成无谓现款支付,顺利核销关联方欠款,履行是把集团应收关联方账款变相转为激动分成。一边靠银行假贷付息、守护门店驱动,一边通过现款派息、抹除关联欠款两种步地向家眷运送利益;钞票被抓续分流后,本次IPO召募资金里约20%拟用于偿还银行贷款,酿成“举债谋略、分成分利、上市募资偿债”的分歧理闭环,显耀压缩了募资投向实体谋略的可用领域。

财务上的紧绷,顺利传导至刊行端,酿成一系列风险信号。

信号一:无基石投资者。公司在刻下港股IPO商场中,选择了为数未几的无基石刊行,这意味着将来六个月内,公司股价将完全泄露于二级商场的短期博弈之中,清寒牢固的长线资金手脚“锚”。提倡良善公司后续败露的配售收尾公告,尤其是逾额配售权以及是否可能关联联方配售情况,这么或为公司股价兜底。

信号二:订价偏下限体现机构需求无为。公司最终按刊行价区间下限5.18港元/股订价,对应市值仅26亿港元。这一安排频繁意味着国外配售的机构订单需求相对无为,需要用价钱疏通足额的认购粉饰率。

信号三:小盘股流动性困局与入通远景阴晦。公司刻下刊行市值26亿港元,远低于港股通准入法式。重叠公司内地收入领域较小,即便日后入通,也难以得到南向资金的良善,最终可能堕入小市值、低流动性的“估值折价陷坑”。

信号四:承销声势全体禀赋偏弱,独家保荐东谈主为星展DBS,承销团由JBR、招银国外、辉立证券、浦银国外、盈立证券构成,忙碌民众头部投行背书。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:公司不雅察男男(H)肉视频